TAMPA, Floride — Alors que les startups spatiales européennes attirent de plus en plus de capitaux-risque, leurs tours de financement privés continuent d’être principalement soutenus par des investisseurs américains plutôt que par des fonds d’investissement régionaux.

Selon le dernier rapport sur les Ventures Spatiales publié par l’Institut Européen de Politique Spatiale (ESPI), le montant des investissements en capital-risque dans les initiatives spatiales européennes a bondi de 13 % d’une année sur l’autre en 2025, atteignant 1,2 milliard d’euros (1,4 milliard de dollars).

Parmi les neuf tours de financement suivis par l’ESPI en 2025, cinq étaient dirigés par des entités publiques européennes, telles que l’armoire d’investissement de l’Union européenne ou le gouvernement britannique. Cependant, les quatre autres, qui reposaient sur des investisseurs privés, ont été conduits par des entreprises américaines, soulignant ainsi une insuffisance en Europe pour financer des entreprises spatiales en phase avancée sans dépendre des institutions publiques ou de capitaux étrangers.

« Aucun investisseur privé européen n’a été capable de diriger un tour de financement pour une échelle de croissance européenne », a déclaré João Serra, responsable de l’industrie et des finances à l’ESPI, lors d’un point presse le 30 avril.

Malgré un soutien public important, l’ESPI a constaté que seulement 69 % des près de deux milliards d’euros levés par les entreprises spatiales européennes entre 2024 et 2025 provenaient de tours menés par des investisseurs européens. Aux États-Unis, ce chiffre dépassait les 90 %.

« Cet écart ne concerne pas seulement le secteur spatial — il a été identifié comme un problème dédié aux technologies de pointe en Europe », a ajouté Serra, suggérant que cela pourrait pousser « les entreprises à chercher des investissements étrangers par nécessité et non par choix ».

Le rapport a également abordé la manière dont les investisseurs principaux peuvent influencer bien plus que les montants financiers, y compris la représentation au sein du conseil d’administration et les droits de vote, des questions sensibles alors que l’Europe cherche à renforcer sa souveraineté dans un domaine spatial de plus en plus stratégique.

« Les investissements étrangers présentent de nombreux avantages », a-t-il noté, bien que « de nos jours, de plus en plus de préoccupations émergent dans ce monde géoéconomique… les gouvernements font preuve de plus de prudence lorsque des investissements sont associés à des capacités de défense ou stratégiques ». Il a souligné que le défi consiste à gérer le risque sans se priver de capitaux bienvenus.

Différences régionales

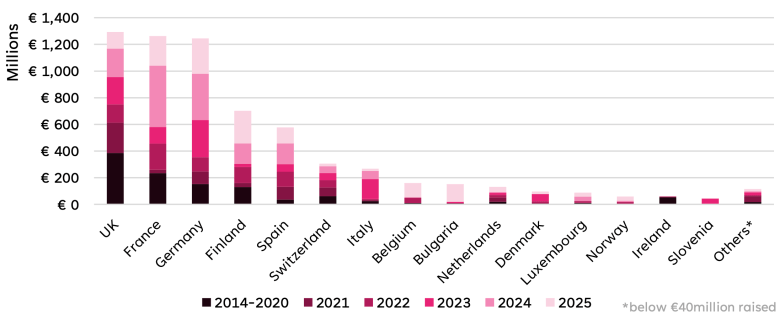

Selon l’ESPI, 84 % de la participation des investisseurs dans les tours de financement des entreprises spatiales européennes au cours des deux dernières années provenait d’Europe, avec une exposition significative aux capitaux étrangers variant considérablement à travers le continent.

En France, 89 % de la participation des investisseurs était d’origine européenne, incluant 75 % venant de l’intérieur du pays, avec pratiquement aucune activité d’investisseurs américains. En revanche, 45 % de participation des investisseurs en Allemagne était nationale, avec environ 37 % issus d’autres pays européens et 15 % des États-Unis.

Exposition aux acquisitions étrangères

Les acquéreurs internationaux soulèvent une préoccupation de contrôle étranger encore plus grande pour le secteur spatial européen que le capital-risque.

Sur les 46 acquisitions d’entreprises spatiales européennes suivies par l’ESPI de 2014 à 2025, environ un tiers impliquait des acquéreurs étrangers, principalement des États-Unis. Les entreprises allemandes semblent particulièrement vulnérables, des acquéreurs étrangers de pays comme les États-Unis, Singapour et l’Arabie Saoudite ayant acquis la moitié de celles vendues durant cette période.

Bien que toutes les acquisitions étrangères ne mettent pas en danger la sécurité économique de l’Europe, le rapport a souligné que la perte de contrôle sur des entreprises développant des technologies critiques et émergentes peut miner l’autonomie stratégique.

Ces conclusions interviennent alors que les législateurs débattent du projet de loi sur l’espace de l’UE, un cadre proposé pour harmoniser les règles à travers le bloc qui suscite des inquiétudes dans l’industrie quant aux coûts de conformité accrus, à la complexité de la certification et au traitement des opérateurs en dehors de l’Europe.

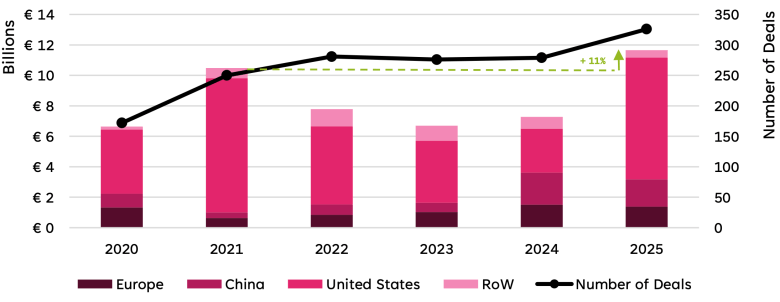

En incluant des sources de financement autres que le capital-risque, comme la dette et les acquisitions, l’ESPI a noté que les ventures spatiales européennes ont attiré globalement 1,4 milliard d’euros en 2025, ce qui représente une diminution de 8 % par rapport à l’année précédente.

Cependant, l’investissement mondial dans les ventures spatiales a bondi de 60 % pour atteindre un niveau record de 11,7 milliards d’euros, dominé par les près de huit milliards d’euros capturés par les entreprises américaines. Le capital-risque représentait 8,3 milliards d’euros du total mondial, tandis que les introductions en bourse et les acquisitions ont respectivement compté pour 1,2 milliard d’euros et 1,4 milliard d’euros.

Bon à Savoir

- Les pays européens investissent de plus en plus dans l’innovation spatiale tout en cherchant à réduire leur dépendance vis-à-vis des financements étrangers.

- Des partenariats stratégiques entre les pays européens pourraient renforcer la souveraineté dans le secteur spatial.

- Il existe un potentiel pour le développement de fonds d’investissement spécialisés dédiés aux technologies spatiales en Europe.

- Les préoccupations géopolitiques influencent la dynamique des investissements dans le secteur spatial.

En conclusion, la situation actuelle mettent en avant la nécessité de revoir les stratégies d’investissement dans le domaine spatial en Europe. Cette quête d’autonomie et de fortification des capitaux locaux pourrait ouvrir un dialogue sur le rôle des États dans l’innovation technologique, en opposant la dépendance croissante aux financements étrangers à l’idée de bâtir un écosystème durable et autonome. Comment l’Europe peut-elle équilibrer ses besoins en innovation avec sa sécurité économique et sa souveraineté stratégique ?